Doanh nghiệp thường nghĩ chỉ cần báo cáo doanh thu – chi phí đầy đủ là xong. Nhưng thực tế, cơ quan thuế nhìn sâu hơn con số: họ so sánh nhiều chiều giữa ngành nghề, hợp đồng, hóa đơn điện tử, dòng tiền, thậm chí cả dữ liệu hải quan và ngân hàng.

Dưới đây là 10 trường hợp doanh thu dễ bị soi kỹ:

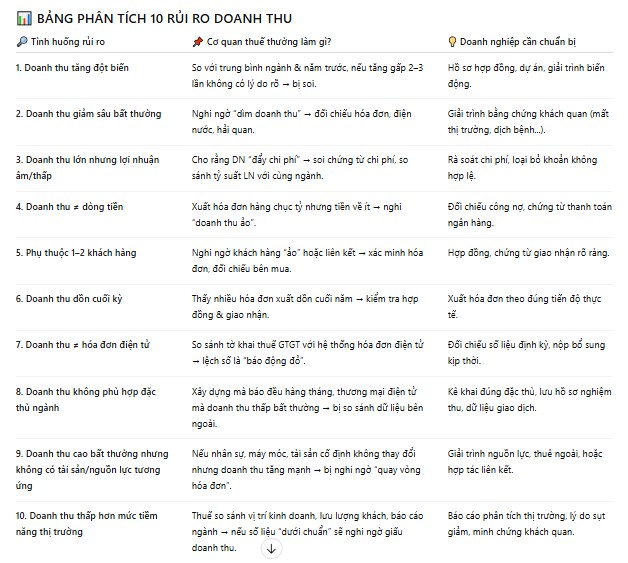

1️⃣ Doanh thu tăng đột biến vượt xa tốc độ tăng trưởng bình quân

👉 Nếu doanh thu nhảy vọt gấp 2–3 lần mà không có dự án, hợp đồng lớn hay biến động thị trường tương ứng, cơ quan thuế sẽ yêu cầu hợp đồng kinh tế, hồ sơ chứng minh.

2️⃣ Doanh thu giảm sâu bất thường

👉 Giảm 30–50% so với năm trước sẽ bị nghi ngờ “dìm doanh thu” để giảm thuế. Thuế sẽ đối chiếu hóa đơn, điện nước, hải quan.

3️⃣ Doanh thu lớn nhưng lợi nhuận âm hoặc rất thấp

👉 Dấu hiệu khai báo chi phí cao bất thường để triệt tiêu lợi nhuận. Thuế sẽ soi kỹ chứng từ chi phí, tỷ suất lợi nhuận ngành.

4️⃣ Doanh thu và dòng tiền không đồng bộ

👉 Xuất hóa đơn hàng chục tỷ nhưng dòng tiền thực nhận rất ít → dễ bị coi là “doanh thu ảo”.

5️⃣ Doanh thu phụ thuộc quá lớn vào 1–2 khách hàng

👉 Dễ bị nghi ngờ liên kết hoặc “khách hàng ảo”. Thuế thường xác minh trực tiếp với khách hàng.

6️⃣ Doanh thu dồn dập vào cuối kỳ

👉 Nếu hóa đơn tập trung vào cuối quý/năm để “chạy doanh thu”, thuế sẽ soi hợp đồng, chứng từ giao nhận và loại bỏ nếu không đủ điều kiện.

7️⃣ Doanh thu khai báo không khớp với hóa đơn điện tử

👉 Thuế dùng công cụ đối chiếu tự động, chỉ cần lệch số liệu giữa tờ khai và hóa đơn là “đỏ chói”.

8️⃣ Doanh thu không phù hợp với đặc thù ngành nghề

👉 Ví dụ: ngành xây dựng phải nghiệm thu theo giai đoạn, nhưng báo doanh thu đều đặn từng tháng → bất thường.

9️⃣ Doanh thu bất nhất với chi phí đầu vào (Trường hợp bổ sung)

👉 Nếu doanh thu tăng mạnh nhưng chi phí nguyên vật liệu, logistics, nhân công không tăng tương ứng → dễ bị nghi ngờ có “doanh thu ảo”.

🔟 Doanh thu khai báo không khớp với dữ liệu bên thứ ba (Trường hợp bổ sung)

👉 Thuế ngày nay kết nối dữ liệu ngân hàng, hải quan, sàn thương mại điện tử… Nếu số liệu bán hàng trên các nền tảng/đối tác khác cao hơn báo cáo của DN thì chắc chắn bị mời lên “giải trình”.

Bạn muốn biết các trường hợp cơ quan thuế sẽ làm gì và doanh nghiệp nên làm gì, hãy xem ở Bảng phân tích kèm theo nhé.

✅ Lời khuyên từ chuyên gia thuế

- Luôn đối chiếu số liệu định kỳ giữa: hóa đơn – tờ khai – sổ sách – dòng tiền.

- Doanh thu phải có logic với lợi nhuận và chi phí.

- Hồ sơ hợp đồng, giao nhận, chứng từ thanh toán phải sẵn sàng giải trình.

- Xây dựng cơ chế kiểm soát nội bộ về doanh thu ngay từ đầu, đừng đợi thanh tra mới lo.

👉 Kế toán và chủ doanh nghiệp hãy nhớ: “Doanh thu không chỉ là con số, mà là câu chuyện mà cơ quan thuế sẽ đọc kỹ”. Nếu câu chuyện hợp lý, minh bạch → yên tâm. Nếu bất thường, mâu thuẫn → chắc chắn bị soi!

Nguồn: Bùi Thị Lệ Phương

{kind=link}