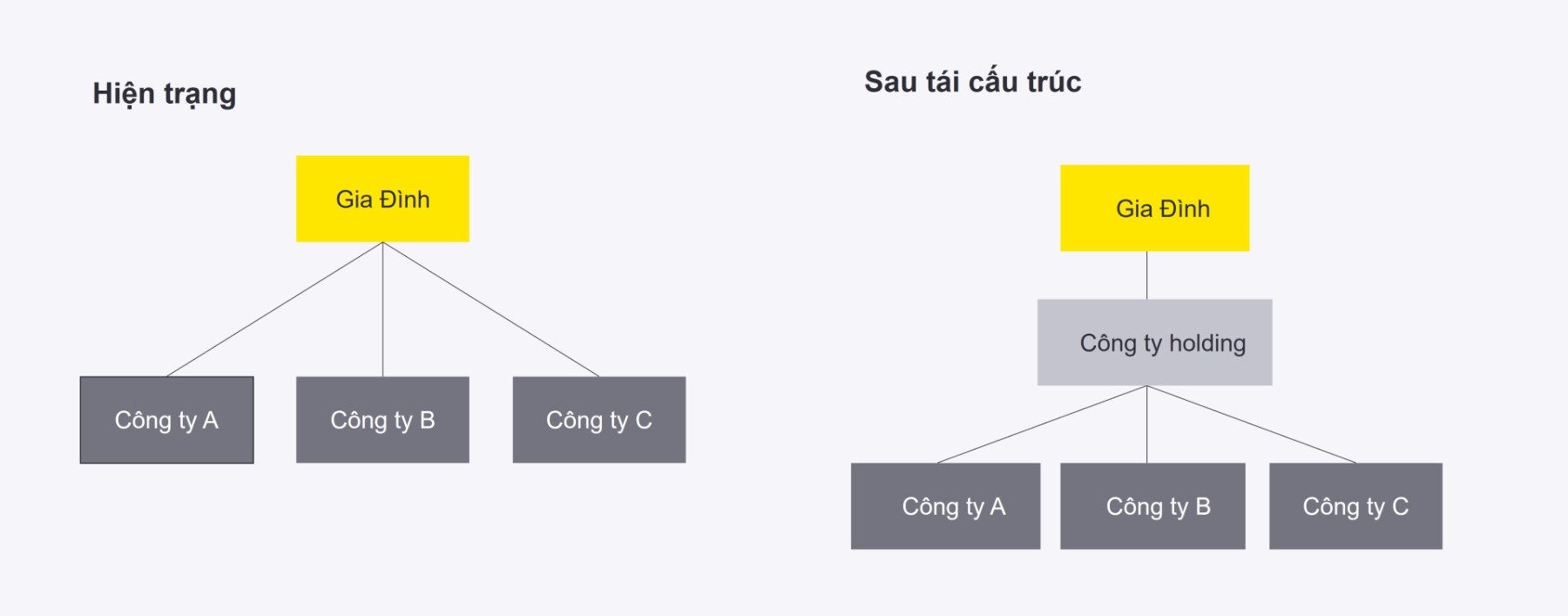

Bạn có biết mô hình holding khi tính toán chiến lược vận hành cho các công ty con? Holdings là mô hình cơ bản của công ty hoạt động đa ngành và những ngành này phải mang tính bổ trợ nhau. Ưu điểm nổi...

Ngày xưa, thời còn đi làm thuê. Lần đó vào làm Kế toán tổng hợp cho một Công ty dạng startup. Sếp giỏi chuyên môn nhưng những cái khác sếp ko rành. Kỹ thuật đi mua đồ toàn kê chênh tiền, sếp mắt nhắm...

Đây là bài viết dành cho bạn nào thích tìm hiểu về đầu tư, khởi nghiệp và muốn tìm hiểu về vốn – quy trình gọi vốn, chia cổ phần khi khởi nghiệp. Các nhà đầu tư thường nói các vòng gọi vốn của một St...

Bài này hay và như 1 quyển sách về tài chính. Nếu áp dụng theo có thể xây dựng được hệ thống theo dõi tài chính. BÁO CÁO TÀI CHÍNH LÀ GÌ? Báo cáo tài chính (BCTC) cung cấp thông tin liên quan đến hoạ...

Trong một lần dậy Modul : ĐỌC VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH, một học viên đã hỏi tôi lúc giải lao: · Cô ạ, không hiểu sao, một công ty đối thủ của bên em, cùng tham gia thầu với công ty em, mà họ đư...

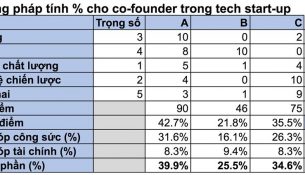

Gần đây tôi có ý tưởng cho 1 tech start-up mới nên rủ một vài thân hữu tham gia. Sau khi nghe ý tưởng và cảm thấy có hứng thú, câu hỏi tiếp theo của họ là cách chia phần trăm giữa các đồng sáng lập n...

Thời gian vừa qua tôi có thời gian làm việc với >3 quĩ đầu tư cùng team. Mai lễ nhưng tôi vẫn đi tiếp một quĩ nữa từ Singapore. Sau đây là những chia sẻ của tôi để các bạn biết chúng tôi đã làm việc ...

Hiện nay phong trào khởi nghiệp đang được Chính phủ, các ban ngành và toàn xã hội quan tâm. Đây là một chủ trương đúng đắn hợp lòng dân và tình hình hiện tại. Vì xét cho cùng dân giàu thì nước mới mạ...

( Bài viết cho các bạn trẻ mới ra trường chuẩn bị khởi nghiệp) Một trong những vấn đề quan trọng nhất của kế hoạch khởi nghiệp là kế hoạch tài chính. Ngay cả khi được nhận hỗ trợ từ các quỹ đầu tư th...