Doanh nghiệp sản xuất ở quê có thể làm được gì?...

Mấy nay hem có thời gian viết bài vì hot trend "Chanh Sả gừng" đây, mình chỉ mới có làm Sả sấy khô phục vụ bà con thôi mà chạy muốn xỉu, ngày nào cũng...

🎯Thông tin từ bạn bè luôn đáng tin cậy Nghiên cứu từ Nielsen chỉ ra rằng khoảng 92% người tiêu dùng từ các thị trường khác nhau có xu hướng tin tưởng hoàn toàn những người nằm trong “vòng tròn” quan hệ của họ. Điều này là do những người bạn biết và tin tưởng…

Mấy nay hem có thời gian viết bài vì hot trend "Chanh Sả gừng" đây, mình chỉ mới có làm Sả sấy khô phục vụ bà con thôi mà chạy muốn xỉu, ngày nào cũng...

🎯Thông tin từ bạn bè luôn đáng tin cậy Nghiên cứu từ Nielsen chỉ ra rằng khoảng 92% người tiêu dùng từ các thị trường khác nhau có xu hướng tin tưởng ...

Lời bình: Dưới đây là tâm sự của Ceo Coolmate về naăm 2023. Khi đọc kỹ bạn sẽ thấy anh đang viết về: Nỗ lực vượt qua khủng hoảng về chất lượng sản phẩ...

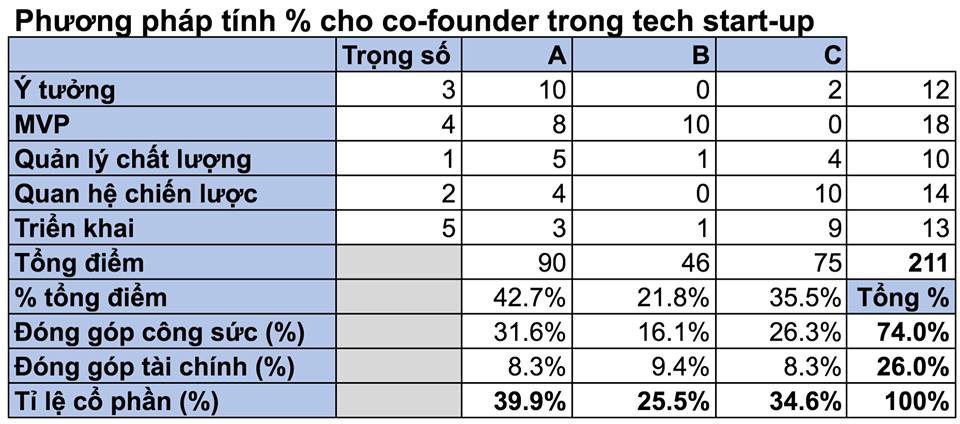

Đây là bài viết dành cho bạn nào thích tìm hiểu về đầu tư, khởi nghiệp và muốn tìm hiểu về vốn – quy trình gọi vốn, chia cổ phần khi khởi nghiệp. Các ...

Muốn công ty phát triển, tôi chi 11 tỷ đồng/tháng mời giám đốc người Nhật về làm lãnh đạo nhưng suýt đóng cửa: Sai lầm đến từ 1 điều mà tôi không lườn...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}