Chuyện kể rằng ở một tập đoàn nọ trên xứ sở hình chữ S, sau nhiều năm đau đớn vì chảy máu chất xám đã nghĩ ra một cách để cầm vết thương. Nói chung công phu ấy thuộc tà môn nên chả ai nói ra. Tuy nhiên, cách này có vẻ hay nên doanh tình (các doanh nghiệp) thi nhau học hỏi. Tà đạo là thế ấy vậy mà giờ nó thành cái nghiễm nhiên, gần như ở công ty nào cũng có.

Có một công ty nho nhỏ trong xư sở, đau đớn nhiều vì cái bệnh chảy máu ấy nên khi nghe tin có công phu tà môn trị bệnh hữu hiệu, lập tức cất công học hỏi. Trải qua nhiều lần café cuối cùng cũng được đại sư rót vào tai 2 chữ: NỢ LƯƠNG. Có bí kíp hay, công ty liền mang về áp dụng ngay. Nào ngờ vừa áp dụng thì tàu hỏa nhập ma, cả công ty lộn xộn, tình trạng lãn công, đình công bùng phát.Tí thì tắc tử nhưng may sao do nội lực cũng có chút ít nên công ty gắng gượng lại được. Quay lại hỏi đại sư mới vỡ lẽ rằng chưa nghe hết. Hóa ra còn mấy chữ nữa: CHỚ DẠI LÀM.

Trở lại với thực tại. Tôi nghĩ rằng đâu đó anh chị em ta sẽ thấy công ty mình có hình bóng trong câu truyện trên. Rõ ràng để giữ chân nhân viên, chúng ta sáng tạo ra rất nhiều cách làm. Đa phần các cách là gia tăng lợi ích cho họ từ các giá trị vật chất cho đến giá trị tinh thần. Tuy nhiên nhu cầu của con người là vô hạn do đó các lợi ích này bị kéo dài mãi tới vô tận. Tổng các thứ nhân viên nhận được, ở phía người lao động, ta tạm gọi là thu nhập. Với công ty, ta gọi đó là chi phí lương.

Không thể tăng chi phí lương mãi được nên người ta có chỉ số: tổng chi phí lương/ tổng chi phí doanh nghiệp, tổng chi phí lương/ doanh thu để tạo «khung trần ». Vỡ khung là ốm đòn ngay. Có khung rồi nhưng khung của mình lại bé hơn khung của người. Giờ làm sao ? Bí kíp NỢ LƯƠNG - liền được áp dụng. Chúng ta sẽ cùng bàn xem có bao nhiêu cách ở đây :

Đầu tiên là lương tháng 13: Lúc mới đàm phán để tuyển, ta bắt đầu nảy số : lương cậu này theo ngân sách là 10 triệu nhưng cứ ép xuống 9 triệu. Còn 1 triệu để đấy cuối năm trả thành lương tháng 13. Vậy là còn để ra được 3 triệu nữa để thưởng tiếp. Thế là vẹn toàn lại còn được đàng hoàng viết vào hợp đồng lao động : lương tháng 9 triệu, thưởng tháng lương 13, thưởng theo kết quả lợi nhuận công ty.

Thứ 2, chúng ta trả hết vào lương. Nhưng trả lương nhân viên theo từ mới : TỔNG THU NHẬP theo quy chế công ty. Vào làm rồi mới vỡ lẽ : tổng thu nhập là vậy nhưng thực nhận không phải vậy. Hóa ra cái cục tổng ấy bị công ty cắt ra thành mấy phần. Phần thì được nhận ngay, phần thì bị giữ lại. Cuối năm, phần giữ lại được trả lại cho nhân viên. Đấy là thưởng, là lương tháng 13. Tỷ lệ chia, đôi khi là 80 – 20, đôi khi lại là 70 – 30, và cũng có khi là 60 – 40, 50 – 50 hoặc lệch hơn.

Bản chất của 2 cách trên thực ra chỉ là một. Đó là giữ lại một phần tiền của nhân viên.

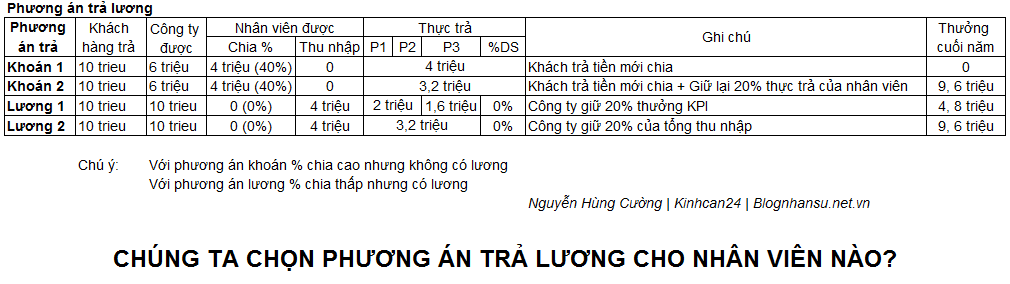

Ứng dụng của 2 cách trên chúng ta có rất nhiều :

- Khoán 1: Công ty kiếm khách đầu tư cơ sở vật chất. Nhân viên bỏ công sức làm. Tỷ lệ ăn chia : công ty 60 – 40 nhân viên hoặc một tỷ lệ % nào đấy. Khi nào khách trả tiền thì sẽ chia. Còn không thì cả 2 bên cùng chịu. Ví dụ : khách trả 10 triệu. Công ty giữ 6 triệu – chia 4 triệu cho nhân viên. Nhân viên cứ ở lại công ty cho đến khi khách trả tiền.

- Khoán 2 : Như khoán 1 + công ty giữ lại đôi % để cuối năm trả. Ví dụ như ở trên nhưng khoản 4 triệu trả cho nhân viên bị giữ lại 20% tức bị giữ lại 800k còn 3,2 triệu. Cuối năm công ty trả 800k x 12 tháng = 9 triệu 600 k. Số tiền có thể nhân lên hoặc giảm đi tùy vào khách trả tiền.

- Lương 1: Công ty không khoán và có lương cơ bản + %Doanh số trả hàng tháng và thưởng KPI. Thưởng đánh giá xong thì giữ lại tỷ lệ nhất định của thưởng. Ví dụ : Lương 4 triệu, công ty trả ngay 2 triệu trong tháng. Còn lại 2 triệu tính vào tỷ lệ hoàn thành KPI. Nhân viên đạt 100% KPI sẽ được 2 triệu. Và 2 triệu này, công ty giữ 20%, tức giữ 0,2 x 2 = 0,4 triệu / tháng. Suy ra nhân viên chỉ nhận có 3,6 triệu/ tháng + %Doanh số. Cuối năm công ty sẽ trả 0,4 triệu x 12 = 4,8 triệu.

- Lương 2: Như ở lương 1, công ty không khoán và có lương cơ bản + %Doanh số + thưởng đánh giá KPI. Tuy nhiên công ty không tách ra mà sau khi đánh giá KPI xong sẽ gộp với lương cơ bản+ %Doanh số thành tổng thu nhập. Sau đó giữ lại tỷ lệ của tổng thu nhập. Ví dụ : Lương cơ bản 2 triệu, %Doanh số = 0 (do không có), thưởng KPI 2 triệu. Nhân viên đạt 100% KPI sẽ được 2 triệu nên tổng thu nhập tháng (2 + 0 + 2) là 4 triệu. Công ty giữ 20% của tổng thu nhập tương đương 0,2 x 4 = 0,8 triệu / tháng, trả cho nhân viên thực nhận là 3,2 triệu. Cuối năm công ty trả 9,6 triệu.

Với phương án khoán, chúng ta gần như không có quỹ lương thưởng. Với phương án có lương cơ bản, thưởng KPI, chúng ta sẽ phải đau đầu hơn khi tính quỹ lương và quỹ thưởng. Cho nên khi mới mở doanh nghiệp (startup), nên tính sẵn các phương án lương. Điều đó sẽ tốt hơn. Chứ nếu để sau này mới áp dụng, tôi e công ty sẽ phải đau.

Quay trở lại với câu truyện và xứ sở S, đại sư nhắc: NỢ LƯƠNG là một cách để giữ chân nhân viên, giúp công ty có thưởng cuối năm nhưng CHỚ DẠI LÀM.

Không biết công ty anh chị đang áp dụng cách trả lương nào ?

Nguyễn Hùng Cường | Kinhcan24

HRM Blogger / HRM Consultant at Blognhansu.net.vn

{kind=link}