Làm chủ doanh nghiệp, hẳn tất cả chúng ta gần như có thống nhất với tôi rằng DN nào mà chẳng có có ít nhất 2 bảng lương và thường sẽ có 3 bảng lương:

- Bảng lương A: Bảng lương dành cho cơ quan Thuế

- Bảng lương B: Bảng lương dành cho cơ quan BHXH

- Bảng lương C: Bảng lương nội bộ Doanh nghiệp

Mỗi một bảng lương có một mục đích khác nhau. A + B là để tối ưu hóa chi phí được trừ còn C là để tối ưu hóa kết quả công việc Nhân viên.

Chúng ta sẽ cùng nhau nhìn bảng lương dưới góc nhìn tài chính với thuật ngữ “Chi phí được trừ”. Làm CEO, tất nhiên phải hiểu thuật ngữ này. Chi phí được trừ là chi phí mà Thuế chấp nhận để đưa vào Chi phí của DN. Lấy Doanh thu – tổng các chi phí được trừ = Lợi nhuận trước thuế. Sau khi đóng thuế, chúng ta có được lợi nhuận sau thuế. Và đây là khoản CEO chúng ta bỏ túi. Làm thế nào để cục bỏ túi được to lên ?

- Nếu theo chính đạo: chúng ta chỉ cần cố gắng làm Doanh thu to hơn thì cục bỏ túi sẽ tỷ lệ thuận. Mọi người đều thích con đường này.

- Nếu theo tà đạo: chúng ta sẽ lách, tìm cách gia tăng chi phí được trừ. Cách hay làm là gia tăng chi phí lương.

Giả sử chúng ta theo tà đạo. Tôi nhớ Group của chúng ta đã có anh cảnh báo về con đường này. Chúng ta gia tăng chi phí lương chưa chắc đã làm tăng cục lợi nhuận đút túi, mà có thể làm giảm. Phân tích kỹ cái này thì khá dài dòng. Tôi đã từng phân tích rồi. Vì chúng ta còn phải đóng BHXH, BHYT, phí CĐ, thuế Thu nhập cá nhân dựa trên chi phí lương chúng ta bỏ ra. Cho nên muốn khéo thì phải phối hợp các loại hợp đồng lao động và dịch vụ. Hợp đồng dịch vụ hoặc thời vụ < 2 tháng thì sẽ không phải đóng BHXH, BHYT … mà chỉ phải đóng Thuế TNCN. Vậy là bớt đi ít nhiều rồi. Nếu tìm ra cách không phải đóng TNCN nữa thì tối ưu hơn.

Đó là góc nhìn tài chính với việc quy lương là chi phí. Nhưng góc nhìn Nhân sự thì lương lại là 1 khoản đầu tư. Cho nên mới sinh ra câu chuyện phải tối ưu kết quả công việc để khoản đầu tư sinh lời. Chúng ta đầu tư 1 đồng lương mà thu được 2 đồng kết quả công việc thì là lãi rồi. Và đó là khởi đầu của lương giá trị công việc, lương năng lực, thưởng kết quả công việc, thưởng doanh số, phụ cấp phúc lợi. Chúng ta có thuật ngữ: Lương 3P hiện đang hót hòn họt.

- Lương giá trị công việc: là khoảng lương tôi trả cho nhân viên để nhân viên vào công ty và làm theo những gì tôi bảo miễn không trái luật. Mỗi vị trí khác nhau sẽ có mức lương giá trị công việc tương ứng.

- Lương năng lực: là khoản lương tôi trả thêm cho anh khi anh có năng lực để làm việc. Việc anh có năng lực hay không là dựa trên bài đánh giá định kỳ. Đạt thì ăn thêm lương.

- Lương kết quả công việc: là khoản thưởng tôi tiếp tục trả thêm dựa vào mức độ hoàn thành công việc theo tiêu chí nào đó của tôi dưa ra.

- Lương doanh số: là khoản thưởng thêm nữa khi đạt được doanh số nào đó.

- Phụ cấp + phúc lợi: tôi hay gọi chung là khoản Phụ lợi. Đây là khoản ai vào công ty đều có và giống nhau phụ thuộc và các chính sách của công ty.

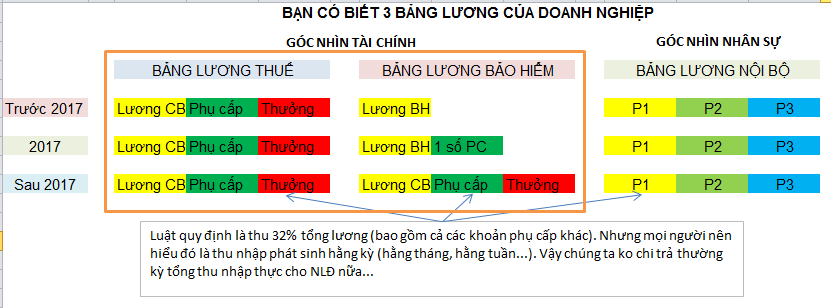

Quay lại việc 3 bảng lương. Chúng ta biết thì tất nhiên các cơ quan quản lý Nhà nước cũng biết. Và họ đang có lộ trình để gộp 3 cái bảng lương đó lại làm 1. Thực ra là chỉ gộp 2 cái bảng lương Thuế và BH. Còn cái bảng lương nội bộ thế nào cũng được. Cụ thể: Cơ quan Thuế và BHXH đã có cơ chế liên thông. Sau khi quyết toán xong, Thuế sẽ gửi bảng lương sang bên BH và nếu có gì bất thường cơ quan BH sẽ thanh tra. Tức là nếu chúng ta trả lương nhân viên 10 triệu nhưng chỉ đóng BH trên mức 5 triệu là không đúng luật. Lộ trình này gồm 3 bước:

- Bước 1: Trước 2017 duy trình bình thường, BH chỉ thu trên mức lương cứng DN khai báo.

- Bước 2: Năm 2017, BH sẽ thu thêm dựa trên một số phụ cấp và lương cứng.

- Bước 3: Sau 2017, BH sẽ thu trên tổng thu nhập. (Bổ sung 2024: Cho tới thời điểm này tôi thấy các nhà làm luật vẫn đang bàn về việc này. Hiện tại Bảo hiểm chưa thu trên tổng thu nhập).

Khi mà BH và các khoản thu của nhà nước tính trên tổng thu nhập thì có nghĩa là lương càng nhiều thì chi phí lương càng làm giảm cục lợi nhuận đút túi. Như tôi nói ở trên, thân làm CEO thì tất nhiên phải biết việc này. Biết sâu thì càng tốt. Khi mà cái cục đút túi của chúng ta nhỏ hơn hoặc bằng 0 tức mở công ty là vô nghĩa.

Liệu chúng ta có cách nào gỡ? Ngẫm thì nhà nước cũng biết những gì tôi viết ở trên nên họ mới đây giảm mức đóng xuống. Ví dụ: thông tư 47 mới ban hành thì từ 1/6 tổng mức doanh nghiệp và NLĐ đóng Bảo hiểm là 32% trên quỹ lương. Điều này có vẻ như là không thấm tháp. Tôi thấy có người mách: “Luật quy định là thu 32% tổng lương (bao gồm cả các khoản phụ cấp khác). Nhưng mọi người nên hiểu đó là thu nhập phát sinh hằng kỳ (hằng tháng, hằng tuần...). Vậy chúng ta ko chi trả thường kỳ tổng thu nhập thực cho NLĐ nữa... Cách thao tác: Sửa đổi vs ban hành thang bảng lương mới luôn và ngay.” Không biết mách nước này đúng hay sai. Rất mong cao nhân xuất hiện và dẫn lối.

Nguyễn Hùng Cường | Kinhcan24

HRM Blogger / HRM Consultant / KM for HrShare Community at Blognhansu.net.vn

Mục lục:

- Seri CEO và QTNS của tôi: https://goo.gl/Afmd6V

- Các bài viết về QTNS của Group QTvKN: https://goo.gl/2NBreq

#quantrinhansu #blognhansu #nhansu #CEOvaQTNS

")

{kind=link}